Là sinh viên chuyên ngành kế toán quốc tế thì chắc hẳn bạn đang tìm bài tập kế toán hàng tồn kho có lời giải chi tiết? Vậy giá trị kế toán tồn kho được lưu giữ để bán trong hoạt động sản xuất và kinh doanh thông thường; là nguyên vật liệu, vật liệu, công cụ hoặc dụng cụ phục vụ cho quá trình sản xuất, kinh doanh hoặc cung cấp dịch vụ. Hãy cùng Viết Báo Cáo Thuê 24h tìm hiểu về các phương pháp và bài tập kế toán hàng tồn kho nhé!

Phương pháp tính giá hàng tồn kho & 2 dạng bài tập kế toán hàng tồn kho có lời giải chi tiết 2024

Xem thêm: Dịch vụ làm báo cáo thực tập Chuyên nghiệp, Uy tín toàn quốc

1. Đo lường hàng tồn kho

– Giá gốc

Giá gốc hàng tồn kho bao gồm tất cả các chi phí mua, chi phí chế biến và các chi phí khác phát sinh để có được hàng tồn kho ở địa điểm và trạng thái hiện tại.

Chi phí mua của hàng tồn kho bao gồm giá mua, thuế nhập khẩu và các loại thuế không được hoàn lại, chi phí vận chuyển, đóng gói, bốc xếp, bảo quản, bảo hiểm và các chi phí khác có liên quan trực tiếp đến việc mua hàng tồn kho. Các khoản chiết khấu thương mại, giảm giá hàng mua được trừ (-) khỏi chi phí mua.

Ví dụ 1:

Công ty ABC mua 10.000 kg vật liệu A và nhập kho với đơn giá 15$/kg. Chi phí vận chuyển vật liệu về kho là 250$. Công ty được hưởng chiết khấu thương mại 1% trên tổng giá trị đơn hàng. Hãy xác định chi phí mua vật liệu A nhập kho.

Giải:

Số lượng vật liệu A mua: 10,000 kg

Đơn giá mua: 15$/kg

Tổng giá trị đơn hàng (chưa tính chiết khấu) = 10,000 kg × 15$/kg = 150,000$

Chiết khấu thương mại: 1% × 150,000$ = 1,500$

Giá trị đơn hàng sau khi trừ chiết khấu = 150,000$ – 1,500$ = 148,500$

Chi phí vận chuyển: 250$

Chi phí mua vật liệu A nhập kho = Giá trị đơn hàng sau chiết khấu + Chi phí vận chuyển = 148,500$ + 250$ = 148,750$

→ Chi phí mua của vật liệu A nhập kho là 148,750$.

Chi phí chế biến hàng tồn kho bao gồm các chi phí liên quan trực tiếp đến sản phẩm được sản xuất, chẳng hạn như chi phí nhân công trực tiếp. Ngoài

ra, chi phí chế biến cũng bao gồm các chi phí sản xuất chung cố định và chi phí sản xuất chung biến đổi phát sinh trong quá trình chuyển hóa nguyên

vật liệu thành thành phẩm.

Chi phí sản xuất chung biến đổi là những chi phí sản xuất gián tiếp có sự thay đổi trực tiếp hoặc gần như trực tiếp theo quy mô sản xuất, chẳng hạn như chi phí nguyên vật liệu gián tiếp và chi phí nhân công gián tiếp.

Chi phí sản xuất chung cố định là những chi phí sản xuất gián tiếp, tương đối ổn định và không phụ thuộc quy mô sản xuất, chẳng hạn như chi phí khấu hao, bảo dưỡng nhà xưởng máy móc thiết bị và chi phí quản lý, hành chính của nhà xưởng.

Chi phí sản xuất chung cố định được phân bổ vào chi phí chế biến cho sản phẩm sản xuất dựa trên công suất bình thường của máy móc sản xuất. Công suất bình thường là số lượng sản phẩm ước tính trung bình đạt được trong các điều kiện sản xuất bình thường.

Trường hợp mức sản phẩm thực tế sản xuất thấp hơn công suất bình thường thì chi phí sản xuất chung cố định chỉ được phân bổ vào chi phí chế biến cho mỗi đơn vị sản phẩm theo mức công suất bình thường. Khoản chi phí sản xuất chung không được phân bổ được ghi nhận vào chi phí sản xuất, kinh doanh trong kỳ

chứ không tính vào giá trị hàng tồn kho do lãng phí công suất.

Trường hợp mức sản xuất thực tế cao hơn công suất bình thường thì chi phí sản xuất chung cố định được phân bổ cho từng đơn vị sản phẩm theo chi phí thực tế phát sinh.

Xem thêm: bài tập kế toán nghiệp vụ huy động vốn

2. Các phương pháp tính giá hàng tồn kho

Các phương pháp tính giá hàng tồn kho

– Phương pháp thực tế đích danh (Specific unit cost)

Hàng tồn kho được theo dõi theo từng món hàng và giá trị hàng tồn kho được tính theo đúng giá gốc món hàng đó.

Ví dụ:

Tình hình tồn kho, nhập xuất hàng hóa B trong tháng 12/N tại doanh nghiệp ABC như sau:

Tồn đầu kỳ: 2.000 kg, đơn giá 2,5 $/kg

Tăng giảm trong kỳ:

Ngày 4: Nhập 2.500 kg, đơn giá 2,2 $/kg.

Ngày 7: Nhập 1.500 kg, đơn giá 2,3 $/kg.

Ngày 9: Xuất 4.000 kg, trong đó 2.000 kg đầu kỳ, 1.500 kg nhập ngày 4 và 500 kg nhập ngày 7.

Ngày 15: Xuất 1.000 kg của số nhập ngày 4.

Ngày 20: Nhập 2.000 kg, đơn giá 2,1 $/kg.

Ngày 22: Xuất 1.500 kg, trong đó 1.000 kg nhập ngày 4, còn 500 kg nhập ngày 20.

Yêu cầu: Tính giá xuất kho hàng hóa B theo phương pháp thực tế đích danh.

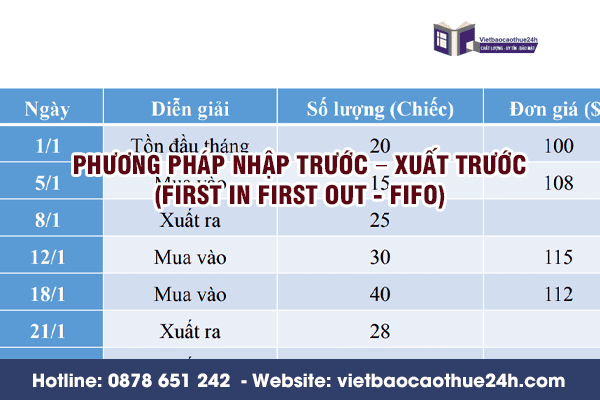

– Phương pháp nhập trước – xuất trước (First in first out – FIFO)

Giả sử hàng tồn kho được nhập trước hoặc sản xuất trước sẽ được xuất trước, và hàng tồn kho còn lại vào cuối kỳ là những mặt hàng được mua hoặc sản xuất gần nhất với thời điểm cuối kỳ. Theo phương pháp này, giá trị hàng xuất kho được tính dựa trên giá của lô hàng nhập ở đầu kỳ hoặc gần đầu kỳ, trong khi giá trị hàng tồn kho cuối kỳ được xác định theo giá của lô hàng nhập gần nhất với thời điểm cuối kỳ còn tồn.

Phương pháp nhập trước – xuất trước (First in first out – FIFO)

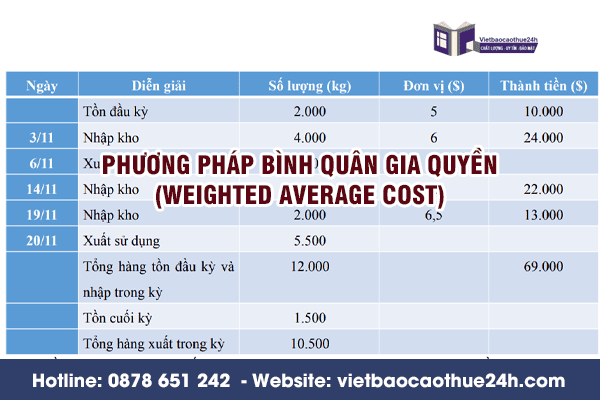

– Phương pháp bình quân gia quyền (Weighted average cost)

Theo phương pháp bình quân gia quyền, giá trị của mỗi loại hàng tồn kho được xác định dựa trên giá trị trung bình của từng mặt hàng tồn kho tương tự tại đầu kỳ và mua về hoặc sản xuất ra trong kỳ. Giá trị bình quân có thể tính theo kỳ, hoặc theo mỗi lần nhập hàng, phụ thuộc vào tình hình thực tế của doanh nghiệp.

Phương pháp bình quân gia quyền (Weighted average cost)

– Phương pháp giá bán lẻ

Phương pháp giá bán lẻ là một phương pháp kế toán được sử dụng để xác định giá trị hàng tồn kho dựa trên giá bán lẻ của hàng hóa. Phương pháp này thường được áp dụng trong các doanh nghiệp bán lẻ để tính toán giá trị hàng tồn kho cuối kỳ. Dưới đây là cách thức hoạt động và cách tính toán của phương pháp này.

3. Bài tập kế toán hàng tồn kho có lời giải bằng phương pháp giá bán lẻ

Công ty XYZ hoạt động trong lĩnh vực bán lẻ. Vào ngày 31/12/N, tình hình hàng tồn kho của công ty như sau:

Giá gốc hàng tồn kho đầu kỳ: $100,000

Giá bán lẻ hàng tồn kho đầu kỳ: $150,000

Trong kỳ, công ty thực hiện các giao dịch sau:

Nhập kho:

Ngày 5/N: Nhập hàng với giá gốc $60,000, giá bán lẻ $90,000

Ngày 15/N: Nhập hàng với giá gốc $40,000, giá bán lẻ $60,000

Xuất kho:

Ngày 20/N: Xuất hàng với giá bán lẻ $120,000

Yêu cầu:

Tính tỷ lệ giá vốn trên giá bán lẻ.

Xác định giá trị hàng tồn kho cuối kỳ dựa trên phương pháp giá bán lẻ.

Giải bài tập

Tính tỷ lệ giá vốn trên giá bán lẻ

Giá gốc hàng tồn kho đầu kỳ: $100,000

Giá bán lẻ hàng tồn kho đầu kỳ: $150,000

Tỷ lệ giá vốn trên giá bán lẻ = Giá gốc hàng tồn kho đầu kỳ / Giá bán lẻ hàng tồn kho đầu kỳ = $100,000 / $150,000 = 0.6667 (hoặc 66.67%)

Xác định giá trị hàng tồn kho cuối kỳ

Giá trị hàng nhập kho trong kỳ:

Ngày 5/N: Giá gốc $60,000, giá bán lẻ $90,000

Ngày 15/N: Giá gốc $40,000, giá bán lẻ $60,000

Tổng giá bán lẻ của hàng nhập kho = $90,000 + $60,000 = $150,000

Tổng giá bán lẻ của hàng tồn kho đầu kỳ và hàng nhập kho = $150,000 (đầu kỳ) + $150,000 (nhập kho) = $300,000

Tổng giá bán lẻ của hàng xuất kho: $120,000

Giá trị hàng tồn kho cuối kỳ theo giá bán lẻ = Tổng giá bán lẻ hàng tồn kho – Tổng giá bán lẻ hàng xuất kho = $300,000 – $120,000 = $180,000

Giá trị hàng tồn kho cuối kỳ theo giá vốn = Giá trị hàng tồn kho cuối kỳ theo giá bán lẻ × Tỷ lệ giá vốn trên giá bán lẻ = $180,000 × 66.67% = $120,000

Kết luận:

Tỷ lệ giá vốn trên giá bán lẻ: 66.67%

Giá trị hàng tồn kho cuối kỳ: $120,000

Bài tập này giúp các bạn sinh viên chuyên ngành kế toán áp dụng phương pháp giá bán lẻ để xác định giá trị hàng tồn kho cuối kỳ, đồng thời hiểu cách tính tỷ lệ giá vốn và áp dụng tỷ lệ này vào việc xác định giá trị hàng tồn kho.

Xem thêm: bài tập kế toán hàng tồn kho

4. Bài tập kế toán hàng tồn kho có lời giải Phương Pháp Nhập trước – Xuất trước (FIFO)

Đề Bài

Tại một doanh nghiệp sản xuất tính thuế GTGT theo phương pháp khấu trừ, tình hình nhập – xuất vật liệu trong tháng như sau:

Tồn đầu tháng:

Vật liệu (VL) A: 800 kg × 70.000đ/kg

Vật liệu (VL) B: 300 kg × 25.000đ/kg

Trong tháng:

Mua 600 kg VL A, đơn giá chưa thuế 65.000đ/kg và 400 kg VL B, đơn giá chưa thuế 22.000đ/kg, thuế suất thuế GTGT của VL A và VL B là 10%, VL nhập kho đủ, tiền chưa trả. Chi phí vận chuyển VL 200.000đ, trong đó thuế GTGT 18.000đ, phân bổ cho hai loại vật liệu theo khối lượng.

Xuất kho 1.200 kg VL A và 400 kg VL B trực tiếp sản xuất sản phẩm.

Dùng tiền gửi ngân hàng trả nợ người bán ở nghiệp vụ 1 sau khi trừ khoản chiết khấu thanh toán 2% giá mua chưa thuế.

Xuất kho 100 kg VL B sử dụng ở bộ phận quản lý doanh nghiệp.

Nhập kho 800 kg VL A, đơn giá chưa thuế 62.000đ và 800 kg VL B, đơn giá chưa thuế 20.000đ do người bán chuyển đến, thuế GTGT là 10%, đã thanh toán đủ bằng tiền chuyển khoản.

Xuất kho 700 kg VL A và 500 kg VL B vào sản xuất sản phẩm.

Yêu cầu: Tính toán và trình bày bút toán ghi sổ tình hình trên theo hệ thống KKTX với các phương pháp tính giá trị hàng tồn kho: Nhập trước – Xuất trước (FIFO), bình quân gia quyền cuối kỳ, bình quân gia quyền liên hoàn.

Giải bài tập

1. Phương Pháp Nhập trước – Xuất trước (FIFO)

Tồn đầu tháng:

VL A: 800 kg × 70.000đ/kg = 56.000.000đ

VL B: 300 kg × 25.000đ/kg = 7.500.000đ

Nhập kho:

Ngày 5/N:

VL A: 600 kg × 65.000đ/kg = 39.000.000đ

VL B: 400 kg × 22.000đ/kg = 8.800.000đ

Chi phí vận chuyển: 200.000đ (chưa thuế), phân bổ theo khối lượng.

Xuất kho:

Ngày 10/N: Xuất 1.200 kg VL A và 400 kg VL B

VL A: Xuất 800 kg × 70.000đ/kg (tồn đầu kỳ) + 400 kg × 65.000đ/kg (nhập kho) = 56.000.000đ + 26.000.000đ = 82.000.000đ

VL B: Xuất 300 kg × 25.000đ/kg (tồn đầu kỳ) + 100 kg × 22.000đ/kg (nhập kho) = 7.500.000đ + 2.200.000đ = 9.700.000đ

Ngày 15/N: Xuất 100 kg VL B vào bộ phận quản lý doanh nghiệp

VL B: 100 kg × 22.000đ/kg = 2.200.000đ

Ngày 20/N: Xuất 700 kg VL A và 500 kg VL B

VL A: 200 kg × 65.000đ/kg + 500 kg × 62.000đ/kg = 13.000.000đ + 31.000.000đ = 44.000.000đ

VL B: 300 kg × 20.000đ/kg + 200 kg × 19.000đ/kg = 6.000.000đ + 3.800.000đ = 9.800.000đ

Tính toán cuối kỳ:

VL A còn lại: 0 kg

VL B còn lại: 800 kg (nhập kho ngày 25/N) × 20.000đ/kg = 16.000.000đ

Bút toán cuối kỳ:

Giá trị tồn kho cuối kỳ VL A = 0đ

Giá trị tồn kho cuối kỳ VL B = 16.000.000đ

2. Phương Pháp Bình Quân Gia Quyền Cuối Kỳ

Tính toán giá bình quân gia quyền:

Giá gốc hàng tồn kho đầu kỳ:

VL A: 56.000.000đ

VL B: 7.500.000đ

Giá gốc hàng nhập kho trong kỳ:

VL A: 39.000.000đ

VL B: 8.800.000đ

Tổng giá gốc hàng tồn kho và hàng nhập kho:

VL A: 56.000.000đ + 39.000.000đ = 95.000.000đ

VL B: 7.500.000đ + 8.800.000đ = 16.300.000đ

Tổng khối lượng hàng tồn kho và hàng nhập kho:

VL A: 800 kg + 600 kg = 1.400 kg

VL B: 300 kg + 400 kg = 700 kg

Giá bình quân gia quyền:

VL A: 95.000.000đ / 1.400 kg = 67.857đ/kg

VL B: 16.300.000đ / 700 kg = 23.286đ/kg

Xuất kho:

Ngày 10/N:

VL A: 1.200 kg × 67.857đ/kg = 81.428.400đ

VL B: 400 kg × 23.286đ/kg = 9.314.400đ

Ngày 15/N:

VL B: 100 kg × 23.286đ/kg = 2.328.600đ

Ngày 20/N:

VL A: 700 kg × 67.857đ/kg = 47.499.900đ

VL B: 500 kg × 23.286đ/kg = 11.643.000đ

Tính toán cuối kỳ:

Tồn kho cuối kỳ:

VL A: 200 kg × 67.857đ/kg = 13.571.400đ

VL B: 0 kg

3. Phương Pháp Bình Quân Gia Quyền Liên Hoàn

Tính toán giá bình quân gia quyền liên hoàn:

Tồn đầu kỳ:

VL A: 800 kg × 70.000đ/kg = 56.000.000đ

VL B: 300 kg × 25.000đ/kg = 7.500.000đ

Ngày 5/N:

VL A: 600 kg × 65.000đ/kg = 39.000.000đ

VL B: 400 kg × 22.000đ/kg = 8.800.000đ

Tính giá bình quân gia quyền sau nhập:

VL B: [(7.500.000đ + 8.800.000đ) / (300 kg + 400 kg)] = 23.286đ/kg

Ngày 15/N: Xuất 100 kg VL B, giá bình quân sau nhập = 23.286đ/kg

Ngày 20/N: Xuất 700 kg VL A và 500 kg VL B

VL A: 700 kg × 67.857đ/kg = 47.499.900đ

VL B: 500 kg × 23.286đ/kg = 11.643.000đ

Tính toán cuối kỳ:

Tồn kho cuối kỳ:

VL A: 200 kg × 67.857đ/kg = 13.571.400đ

VL B: 0 kg

Nhập kho vật liệu:

Nợ TK 156: 60.000.000đ (VL A) + 8.800.000đ (VL B) + 200.000đ (Chi phí vận chuyển)

Có TK 331: 68.800.000đ (VL A)

Hy vọng bài viết sẽ giúp các sinh viên có tài liệu tham khảo bài tập kế toán hàng tồn kho có lời giải phù hợp cho báo cáo thực tập của mình! Để tiết kiệm thời gian trong quá trình làm bài luận văn thạc sĩ chuyên ngành kế toán các bạn có thể hoàn toàn yên tâm tin tưởng dịch vụ nhận làm luận văn thạc sĩ – tốt nghiệp của Viết Báo Cáo Thuê 24h. Chúng tôi xin cam đoan sẽ mang đến cho các bạn những bài luận văn chất lượng nhất, đảm bảo về nội dung và số liệu thống kê mới nhất.

Mọi thông tin chi tiết xin liên hệ:

Địa chỉ: BT1A, KĐT Mỹ Đình 2, Phường Mỹ Đình 2, Quận Nam Từ Liêm, Hà Nội

Hotline: 0878 651 242

Email: hotrovietbaocao24h@gmail.com

Website: vietbaocaothue24h.com

Fanpage: Viết báo cáo thuê 24h